利记·sbobet(中国)官方网站-手机APP下载利记·sbobet(中国)官方网站-手机APP下载

利记·sbobet(中国)官方网站-手机APP下载利记·sbobet(中国)官方网站-手机APP下载利记·sbobetapp华凯创意15亿收买易佰收集被否跌停 华菁证券护航折戟

中国经济网北京1月17日讯 昨日,证监会上市公司并购重组审核委员会2020年第3次会议召开,湖南华凯文化创意股份有限公司(简称“华凯创意”,300592.SZ)发行股份购买资产未获通过。

并购重组委的审核意见为:标的资产的持续盈利能力存在重大不确定性,不符合《上市公司重大资产重组管理办法》第四十三条的相关规定。

受被否消息影响,华凯创意今日股价复盘后一字跌停,截至午间收盘报12.11元,跌幅9.96%。

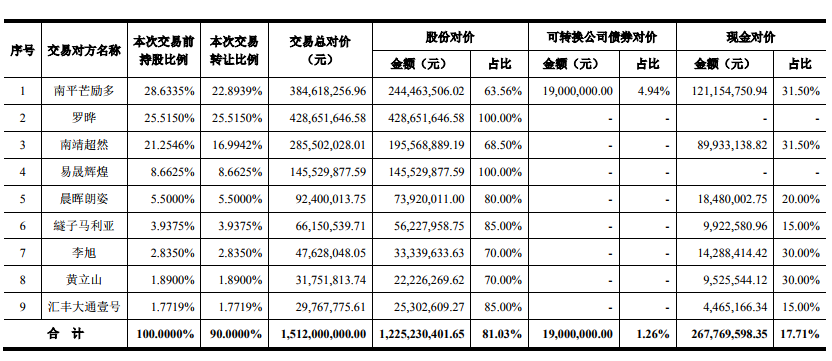

2019年10月21日,华凯创意发布发行股份、可转换公司债券及支付现金购买资产并募集配套资金暨关联交易报告书(草案)。交易报告书显示,华凯创意拟以发行股份、可转换公司债券及支付现金相结合的方式,购买南平芒励多、罗晔、南靖超然、易晟辉煌、晨晖朗姿、繸子马利亚、李旭、黄立山及汇丰大通壹号合计持有的易佰网络90%股权。

中联评估采用了资产基础法和收益法分别对易佰网络100%股权进行了评估,并选取收益法评估结果作为标的资产的最终评估结论。根据中联评估出具的《易佰网络评估报告》,以2019年4月30日为评估基准日,标的公司易佰网络100%股权归属于母公司所有者权益账面值为3.08亿元,评估值为16.82亿元,评估结论较账面净资产增值13.74亿元,增值率为446.45%。本次交易的标的资产为易佰网络90%股权,对应评估值为15.13亿元。

在此评估值基础上,经交易各方友好协商,本次交易标的资产交易价格为15.12亿元。其中,华凯创意拟以股份支付的金额为12.25亿元,比例为81.03%;以现金支付的金额为2.68亿元,比例为17.71%;以可转换公司债券支付的金额为1900.00万元利记·sbobetapp,比例为1.26%。

经交易各方友好协商,本次发行股份购买资产的发行价格为9.80元/股。根据《购买资产协议》,本次交易购买资产所发行的股份数量为1.25亿股。

本次公司发行可转换公司债券购买资产的转股价格参考本次发行股份购买资产的定价标准。根据《购买资产协议》,本次交易以发行可转换公司债券方式购买资产的金额为1900.00万元,发行数量为19.00万张。若发行可转换公司债券购买资产的转股价格为9.80元/股,本次发行可转换公司债券购买资产对应转股数量为19.39万股。

本次交易完成后,易佰网络将成为华凯创意的控股子公司。未参与本次交易的易佰网络剩余10%股权,由华凯创意后续根据易佰网络经营业绩等情况以现金方式收购,具体收购估值、时间另行协商确定。

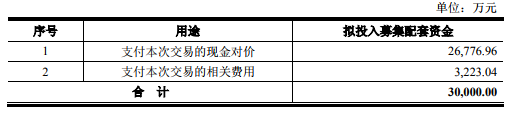

华凯创意称,本次发行可转换公司债券募集配套资金金额不超过1.80亿元,发行股份募集配套资金金额不超过1.20亿元。由于发行可转换公司债券募集配套资金为先例较少事项,若本次交易方案与证券监管机构的最新监管意见不相符而导致无法通过发行可转换公司债券募集资金,则公司将通过发行股份的方式募集配套资金,募集配套资金金额不超过3.00亿元。

本次募集配套资金将用于支付本次交易的现金对价和相关费用。其中,2.68亿元用于支付本次交易的现金对价,3223.04万元用于支付本次交易的相关费用。

本次交易构成重大资产重组,不构成重组上市。本次交易前后,华凯创意实际控制人均为周新华,本次交易不会导致华凯创意实际控制人发生变更。

本次交易构成关联交易。本次交易的交易对方之一罗晔系华凯创意实际控制人周新华的配偶,根据《重组管理办法》和《上市规则》,华凯创意向罗晔发行股份购买其所持有的易佰网络股权构成关联交易。

本次交易完成后,在不考虑募集配套资金且可转换公司债券未转股的情况下,交易对方中罗晔、南平芒励多、南靖超然、易晟辉煌将分别直接持有华凯创意17.68%、10.08%、8.07%、6.00%的股份。

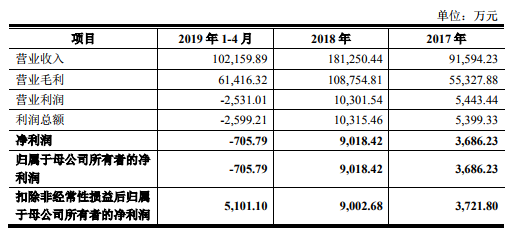

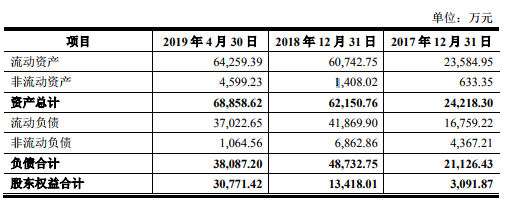

2017年至2019年4月,易佰网络分别实现营业收入9.16亿元、18.13亿元、10.22亿元,分别实现净利润3686.23万元、9018.42万元、-705.79万元,负债总额分别为2.11亿元、4087亿元、3.81亿元。

根据华凯创意与业绩承诺方南平芒励多、罗晔、南靖超然、易晟辉煌签署的《盈利预测补偿协议》,业绩承诺方承诺,标的公司2019年度、2020年度、2021年度实现的合并报表中扣除非经常性损益后归属于母公司所有者的净利润分别不低于1.41亿元、1.70亿元、2.04亿元利记·sbobet下载。

华菁证券作为本次交易的独立财务顾问表示,本次交易完成后,易佰网络将成为华凯创意的控股子公司,华凯创意在现有业务基础上将新增跨境出口电商业务,公司规模及业务管理体系进一步扩大,抵御市场风险及经营风险能力增强。本次交易也有利于提升华凯创意的盈利水平。

值得注意的是,本次交易标的资产的成交价格较其可辨认净资产增值较高,本次交易完成后华凯创意将会确认较大金额的商誉,依据《备考报告》模拟测算,本次交易将形成商誉13.61亿元,占华凯创意2019年4月30日备考总资产的比例为44.13%。

《上市公司重大资产重组管理办法》第四十三条则规定:上市公司发行股份购买资产,应当符合下列规定:

(一)充分说明并披露本次交易有利于提高上市公司资产质量、改善财务状况和增强持续盈利能力,有利于上市公司减少关联交易、避免同业竞争、增强独立性;

(二)上市公司最近一年及一期财务会计报告被注册会计师出具无保留意见审计报告;被出具保留意见、否定意见或者无法表示意见的审计报告的,须经注册会计师专项核查确认,该保留意见、否定意见或者无法表示意见所涉及事项的重大影响已经消除或者将通过本次交易予以消除;

(三)上市公司及其现任董事、高级管理人员不存在因涉嫌犯罪正被司法机关立案侦查或涉嫌违法违规正被中国证监会立案调查的情形,但是,涉嫌犯罪或违法违规的行为已经终止满3年,交易方案有助于消除该行为可能造成的不良后果,且不影响对相关行为人追究责任的除外;

(四)充分说明并披露上市公司发行股份所购买的资产为权属清晰的经营性资产,并能在约定期限内办理完毕权属转移手续;

上市公司为促进行业的整合、转型升级,在其控制权不发生变更的情况下,可以向控股股东、实际控制人或者其控制的关联人之外的特定对象发行股份购买资产。所购买资产与现有主营业务没有显著协同效应的,应当充分说明并披露本次交易后的经营发展战略和业务管理模式,以及业务转型升级可能面临的风险和应对措施。

特定对象以现金或者资产认购上市公司非公开发行的股份后,上市公司用同一次非公开发行所募集的资金向该特定对象购买资产的,视同上市公司发行股份购买资产。

扫一扫关注微信公众帐号